-

IT café

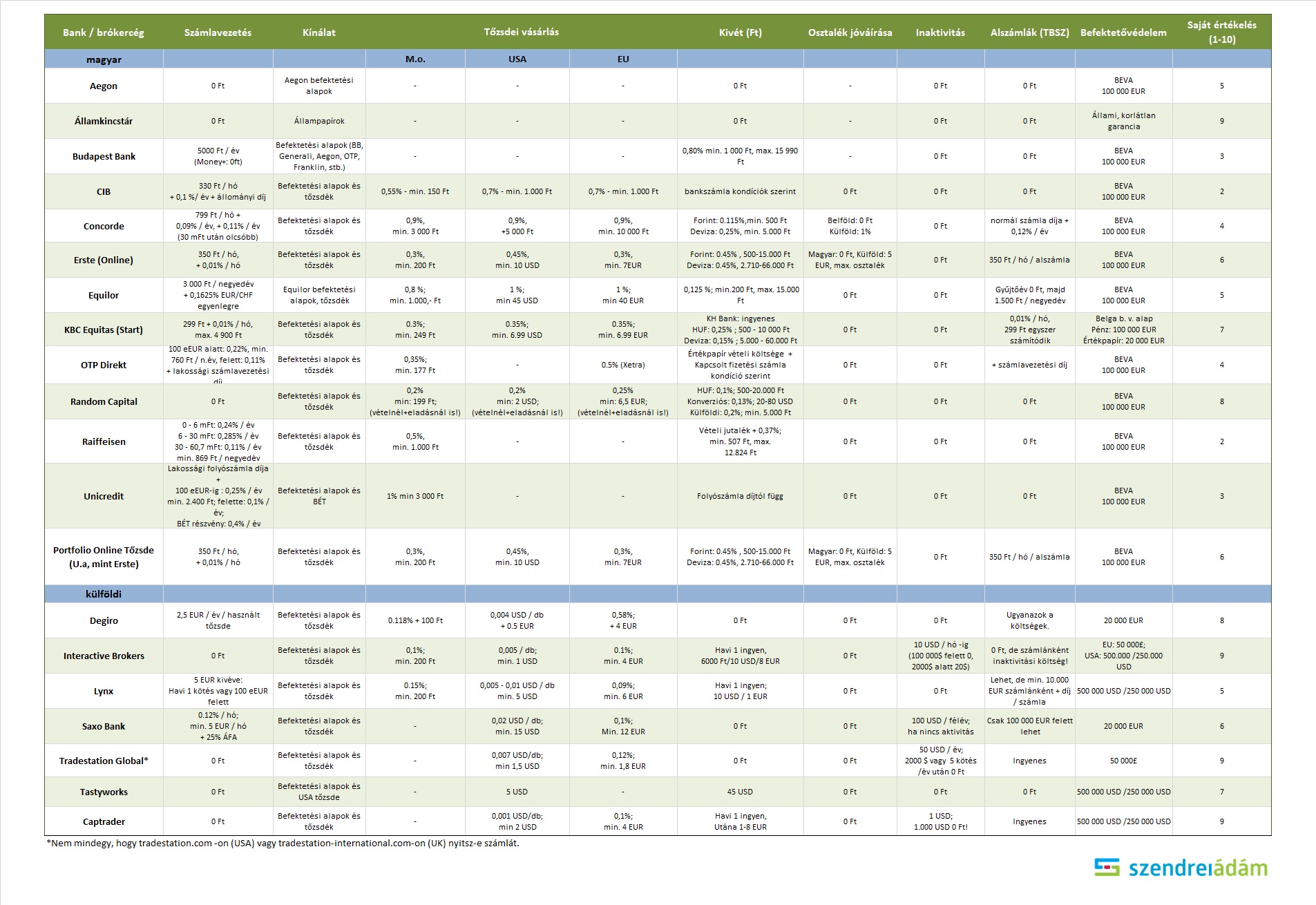

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

Lex Icon

senior tag

MÁP+ N2024/08 2019.07.29. értékesítési adatok.

Elfogadott mennyiség: 94 688 311 688 Ft.

Eddig összesen: 1414mrdFt.[ Szerkesztve ]

-

Lex Icon

senior tag

válasz

Reverting

#35119

üzenetére

Reverting

#35119

üzenetére

és @Brandynew

Mindenütt éves kamatokat adnak meg. A bankban is, ahol a "hozzá nem értők" tartják a pénzüket. Tehát ezt is meg kell tanulni, ahogy rengeteg mindent, ha megfelelően akarják befektetni a pénzüket.

Az "évi"-t oda lehet írni, hogy egyértelműbb legyen. A hivatalos ismertetőben is így van.[ Szerkesztve ]

-

Lex Icon

senior tag

Ingatlant vagy állampapírt?

Akinek olyan kérdése van, hogy "Van X Ft-om, mibe tegyem?", olvassa el a fenti cikket![ Szerkesztve ]

-

Lex Icon

senior tag

Ha 2 órával korábban jegyezted volna, akkor még lett volna eheti jegyzés. Így áll a pénzed még egy hetet.

A jegyzést az áttekintő lap alján látod, mint tranzakciót. A státusza sikeres kell legyen.

Majd 12-én valamikor napközben átkerül a portfóliódba és akkor látod, hogy "jönnek rá a kamatok".[ Szerkesztve ]

-

Lex Icon

senior tag

válasz

Szmeby

#35285

üzenetére

Szmeby

#35285

üzenetére

"A BÉT-en is akad néhány forintért megvehető külföldi részvény. Egy USA részvény vásárlásával ugyanígy megvan a dollár kitettség, viszont az ember megspórolja a deviza váltogatásokat, forintért veszed, forintért adod el."

BÉTA-n csak német részvényeket láttam néhány elkódorgott EU-st leszámítva.

Meg persze a nemrég bevezetett 7 ETF-et (pl. SXR8).[ Szerkesztve ]

-

Lex Icon

senior tag

válasz

dugynok

#35299

üzenetére

dugynok

#35299

üzenetére

Ha az elkövetkező kb. 1,5 évben akarod kivenni, akkor szerintem nem éri meg, mivel a MÁP+ az 1. évben 3,78%-ot kamatozik, míg a 2. év végéig 4,14%-ot. A 2021/K ha jól néztem, akkor 3,9%-ot hoz most.

De neked kellene kiszámolni, hogy mennyit hoz, ha bennhagyod és mennyit ha kiveszed adott időpontokban. -

#35314

Lex Icon

senior tag

SzekeresPeti

#35313

Lex Icon

senior tag

válasz

SzekeresPeti

#35313

üzenetére

SzekeresPeti

#35313

üzenetére

Ha válaszolnak, ide is írd be, hogy tanuljunk!

-

Lex Icon

senior tag

válasz

mgoogyi

#35322

üzenetére

mgoogyi

#35322

üzenetére

Köszönöm.

A cikkel az a gond, hogy a bankoknál nyitható ép.számla költségeit veszi alapul, ami jóval rosszabb pl. a Random-nál.

A Random díjaival próbálok kalkulálni, mert EU-s vásárlás 0,25% min. 6,5€, míg BÉT-ről 0,2% min. 199,-.

Nagyobb összegnél nem jelentős, de ha néhány havonta vennék pár százezer Ft-ért, akkor már nem mindegy a 10x-es minimumdíj. -

Lex Icon

senior tag

Érdekes, amikor kiszámolják, hogy a 0,25%-os visszaváltási költséget kb. 1 hónap alatt termeli meg. Azt azért ne felejtsük el, hogy a pénz értéke 1 hónap alatt is romlik, tehát 1 hónap múlva hiába kapod vissza összegszerűen azt a pénzt, már nem ér annyit, mert az infláció is kb. 0,25%/hó.

A 100%-os visszaváltási időpontokon kívül mindegy, mikor váltod vissza, a 0,25%-os költséget úgyis kifizeted. Attól, hogy nem a tőkéből, hanem a kamatból fizeted, attól még mindkettő a Te pénzed (volt).

Arról nem is beszélve, hogy nagyobb hozamú befektetésbe is lehet rakni a pénzt. De az már egy másik történet.

-

Lex Icon

senior tag

válasz

Revolit

#35353

üzenetére

Revolit

#35353

üzenetére

"Nem is ertem mit akartal ezzel."

Igen, észre vettem.

Nem azt mondtam, hogy ne tartsa állampapírban, mert jó dolog az, főleg a mostani az eddigiekhez képest. Csak ne csapjuk be magunkat azzal, hogy 1 hónap után "veszteség nélkül szállunk ki", mert ez nem igaz. Ez egy költség, ami teljesen mindegy mikor szállunk ki a 100%-os visszaváltási pontokon kívül, ezt ki kell fizetni. 1 nap, 1 hónap, 1,5 év után is.

[ Szerkesztve ]

-

#35444

Lex Icon

senior tag

Oppenheimer

#35431

Lex Icon

senior tag

válasz

Oppenheimer

#35431

üzenetére

Oppenheimer

#35431

üzenetére

"...úgyhogy nincs több dolgom vele."

Ha jól tudom, csak annyi, hogy az SZJA bevallásodba be kell írnod.

-

#35455

Lex Icon

senior tag

Oppenheimer

#35448

Lex Icon

senior tag

válasz

Oppenheimer

#35448

üzenetére

Értem.

Milyen hátránya van annak, ha TBSZ számlán EU-s acc. ETF/részvény helyett osztalékfizető USA részvényt veszek? Elsődlegesen adózás szempontjából. Jól tudom hogy, USA-ban 30% adót vonnak le? -

Lex Icon

senior tag

válasz

#95561216

#35554

üzenetére

#95561216

#35554

üzenetére

Szerintem fölösleges bankszámlán tartani. Majdnem azonos likviditású ha MÁP+-ba rakod. A PMÁP se probléma csak ha hozzá kell nyúlni, akkor több a költség, de ha baj van, akkor nem az a 2% lesz a problémád.

De a MÁP+ meg pont jó, mert fél, majd 1 évente költség nélkül ki tudod venni, míg közben is csak 0,25%-ért.

Bankszámlán legfeljebb a havi költési pénzed legyen vagy max. +1 havi megélhetési pénz. -

Lex Icon

senior tag

válasz

CsodaPOK

#35562

üzenetére

CsodaPOK

#35562

üzenetére

"Tudom, pénzügyileg ez nem a legjobb döntés, de én így alszok nyugodtan"

Ez sem egy elhanyagolható szempont:

"Mikor azt számítgatod, mekkora hozamot vársz befektetésre szánt pénzedtől,

jó előre döntsd el, hogy mit akarsz: jól enni, vagy jól aludni"

(J. Kenfield. Morley) -

Lex Icon

senior tag

A VPN-nek nem sok értelme van, főleg ha a bankoddal nem is tudsz rajta keresztül kommunikálni. Egy VPN csatorna feltörése sem sokkal bonyolultabb, mint a HTTPS törése, főleg mivel a VPN esetén még egy szolgáltatóban meg kell bíznod. A VPN arra jó, hogy elaltassák a csak kicsit laikusok gyanakvását és esetleg fizessenek is érte. Normális certivel rendelkező HTTPS csatornán biztonságosan lehet bankolni ha figyelsz a biztonság többi részére is.

-

Lex Icon

senior tag

válasz

pvt.peter

#35602

üzenetére

1. Az Államkincstárnál legolcsóbb (ingyenes) a számlavezetés, ha még nincs másutt értékpapírszámlád. A bankok többféle költséget számolnak fel.

2. Igen.

3. Nem. A MÁP+-t jegyezni kell és minden héten új sorozat indul, így csak 1 hétig tudod venni (jegyezni). Későbbi befizetés egy újabb sorozatba megy, ahol elölről kezdődik a sávos kamatozás (3,5%)[ Szerkesztve ]

-

#35650

Lex Icon

senior tag

instantwater

#35649

Lex Icon

senior tag

válasz

instantwater

#35649

üzenetére

instantwater

#35649

üzenetére

Ha apránként átraknád Revolutra, átváltod, majd továbbutalod oda, ahova szeretnéd?

-

Lex Icon

senior tag

Mikor (ha egyáltalán) érdemes az iShares Core S&P 500 ETF-et átrakni valameylik Gold ETF/ETC be (ETFS Physical Swiss Gold, Xtrackers Physical Gold, Invesco Physical Gold A, ...)? Egyik cikk szerint jövő év végére 2000-ig felmehet. A cikkekből nem tudom kikövetkeztetni, hogy recesszió kivédésre mikor célszerű lépni?

Most oldalazik mindkettő (S&P 500, Gold). Kérdés, merre és mikor fognak szaladni és együtt vagy ellenkező irányba? -

-

Lex Icon

senior tag

"az iShares-ben nincs EM, de a kettő kb. ugyanazt fedi le."

Tehát nem ugyanazt. A költségek (TER) is általában magasabbak az osztalékfizetőnél.

Nekem pont fordítva írja a diagramot.

Egyébként meg ha szerinted jobb az osztalékfizető, akkor vedd azt. El kell dönteni, hogy magadat akarod meggyőzni, vagy minket?

[ Szerkesztve ]

-

Lex Icon

senior tag

válasz

Patrol

#35694

üzenetére

Patrol

#35694

üzenetére

Értem. Az alapszámla a Kincstárnál nem TBSZ. Ha lusta portfólión nem (csak) állampapírt értesz, akkor a Kincstárnál nem tudod megoldani, mert ott csak ÁP van, viszont azt ott érdemes megvenni, mert ingyenes. A többihez nyitni kell egy brókercégnél számlát (Random Capital, KBC Equitas, Erste,...)

-

Lex Icon

senior tag

válasz

Yager01

#35754

üzenetére

Yager01

#35754

üzenetére

A sláger az S&P 500, de már nagyon esélyes egy recesszió, így mostanában kissé döglődik és esést jósolnak. Most inkább a menekülő eszközöket prognosztizálják jobbnak (arany), pl.: XAD5, GZUR.

Fentiek nem tuti tippek (olyan nem létezik), így a fentieket ne vedd készpénznek, inkább olvass utána pénzügyi, befektetési oldalakon. -

Lex Icon

senior tag

válasz

KIA Ceed

#35787

üzenetére

KIA Ceed

#35787

üzenetére

Ha bent a MÁK-nál fizetsz bankkártyával, az kp felvételnek minősül. Ha otthon fotelből a Webkincstárban vásárolsz, az netes vásárlásnak és ingyenes.

Egyéb iránt szerintem most a legjobb befektetés szerintem az ÖNYP.

20% minden évben az adott évi befizetésedre + 5-10 éves átlagban simán az állampapír hozamok dupláját-tripláját lehozzák.Persze, mert nem jól számolsz. A már korábban befizetett pénzedre már nem kapod meg a 20%-ot, így évről évre keményen csökken a teljes tőkédre vetített hozamod. Még az LTP-s 30% is 4 év után már nagyon nem jó kamatokat ad ki.

[ Szerkesztve ]

-

Lex Icon

senior tag

Az állampapírok "államosítása" (már a kifejezés is hülyén hangzik) azért hülyeség, mert a tőke már eleve az államnál van. Tehát legfeljebb a kamatokat tudják elsinkófálni, de annyiért nincs értelme. Aki nem bízik az állampapír visszafizetésben, az tegye a bankba, mert "az a tuti".

Vagy a párna alá, mert az.

Vagy a párna alá, mert az.

Az elmúlt, mondjuk 100 évben hány bank ment csődbe és mennyi állam?

Az államnak több olyan eszköz áll a rendelkezésére, ami megakadályozza az államcsődöt (adók emelése, juttatások csökkentése, pénznyomtatás,...) Plusz az államcsődnek több hónappal előre vannak jelei, amire lépni lehet.

Másrészt mindenkinek célszerű felmérnie a kockázattűrő képességét, persze ismerve, hogy minek mekkora a kockázata. Ha nem megy, érdemes független pénzügyi tanácsadóhoz fordulni. A díja többszörösen megtérül. -

Lex Icon

senior tag

válasz

Mercutio_

#35844

üzenetére

Mercutio_

#35844

üzenetére

Szerinted mi a különbség ha a kamatot és mi ha a jegyzett tőkét nem adja ki ?

Nem értetted. Arról beszélek, hogy míg a mny. esetében a mny. pénztáraktól elszedték a pénzt, tehát tényleges forráshoz jutottak, addig államkötvény esetén a pénz már náluk van így az államosítással nem jutnak új forráshoz. Emiatt célravezetőbb gáz esetére a tényleges bevételek növelése (adók) és/vagy a kiadások csökkentése (pl. szociális ellátás,...) Vagy akár pénznyomtatás, amivel elinflálják a kint lévő pénzeket és a felvett hiteleket.

Így hozzászokik az ember a kamatadómentes ÁP-hoz.

Így hozzászokik az ember a kamatadómentes ÁP-hoz.

Vagy a párna alá, mert az.

Vagy a párna alá, mert az.

Új hozzászólás Aktív témák

PredatorZoli

PredatorZoli

Állásajánlatok

Cég: Promenade Publishing House Kft.

Város: Budapest

Cég: Ozeki Kft.

Város: Debrecen